目录

快速导航-

卷首语 | 新时期蕴含新机遇,新机遇昭示新未来

卷首语 | 新时期蕴含新机遇,新机遇昭示新未来

-

产业经济 | 探究啤酒企业存货管理面临的问题及对策

产业经济 | 探究啤酒企业存货管理面临的问题及对策

-

产业经济 | 城投公司战略调整与市场竞争力提升关系研究

产业经济 | 城投公司战略调整与市场竞争力提升关系研究

-

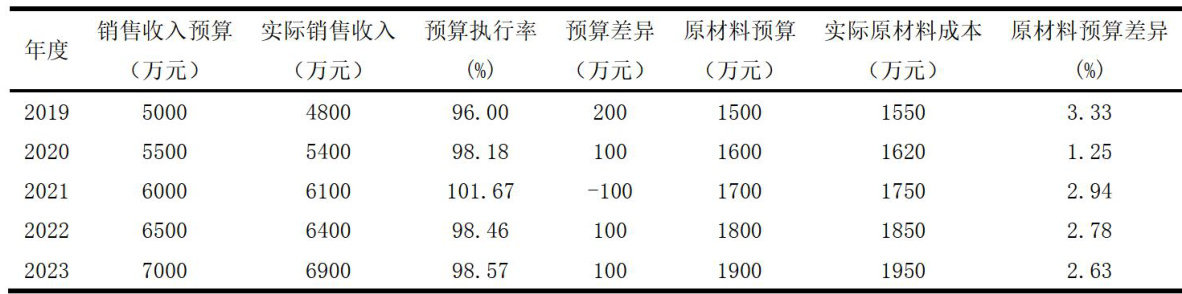

产业经济 | 制造业企业全面预算管理研究

产业经济 | 制造业企业全面预算管理研究

-

产业经济 | 业财融合视角下行业协会财务管理对策

产业经济 | 业财融合视角下行业协会财务管理对策

-

产业经济 | 推进企业财务信息化建设的难点与应对策略研究

产业经济 | 推进企业财务信息化建设的难点与应对策略研究

-

产业经济 | 人工智能在科技公司供应链智能决策支持系统中的应用

产业经济 | 人工智能在科技公司供应链智能决策支持系统中的应用

-

产业经济 | 国土空间资源配置的经济逻辑阐释

产业经济 | 国土空间资源配置的经济逻辑阐释

-

产业经济 | 水务公司业财融合与财务管理创新路径

产业经济 | 水务公司业财融合与财务管理创新路径

-

产业经济 | 制造业成本管控的战略方向

产业经济 | 制造业成本管控的战略方向

-

财政金融 | 对事业单位税务管理风险及其防控的探讨

财政金融 | 对事业单位税务管理风险及其防控的探讨

-

财政金融 | 拟上市公司股权融资的战略意义

财政金融 | 拟上市公司股权融资的战略意义

-

财政金融 | 商业银行做好金融信息安全管理的策略研究

财政金融 | 商业银行做好金融信息安全管理的策略研究

-

财政金融 | 数字经济背景下企业纳税筹划思考

财政金融 | 数字经济背景下企业纳税筹划思考

-

财政金融 | 金融服务创新视角下中小企业融资问题研究

财政金融 | 金融服务创新视角下中小企业融资问题研究

-

财政金融 | 业财融合在税务管理中的作用

财政金融 | 业财融合在税务管理中的作用

-

财政金融 | 企业上市过程中资金筹划与风险控制研究

财政金融 | 企业上市过程中资金筹划与风险控制研究

-

财会研究 | 数字化转型下房地产企业财务共享服务中心的建设与价值

财会研究 | 数字化转型下房地产企业财务共享服务中心的建设与价值

-

财会研究 | 财务管理与内部控制体系建设

财会研究 | 财务管理与内部控制体系建设

-

财会研究 | 企业财务管理中的风险控制策略研究

财会研究 | 企业财务管理中的风险控制策略研究

-

财会研究 | 基于信息化的企业会计核算要点

财会研究 | 基于信息化的企业会计核算要点

-

财会研究 | 事业单位会计核算信息化建设及其实施策略

财会研究 | 事业单位会计核算信息化建设及其实施策略

-

财会研究 | 企业数字化转型中财务风险的识别与防控

财会研究 | 企业数字化转型中财务风险的识别与防控

-

财会研究 | 中小企业财务管理内控的风险应对策略

财会研究 | 中小企业财务管理内控的风险应对策略

-

财会研究 | 浅析如何实现企业预算管理与会计核算的有机结合

财会研究 | 浅析如何实现企业预算管理与会计核算的有机结合

-

财会研究 | 企业加强财务制度建设策略浅析

财会研究 | 企业加强财务制度建设策略浅析

-

财会研究 | 企业财务管理中成本控制策略研究

财会研究 | 企业财务管理中成本控制策略研究

-

财会研究 | 财务预算管理优化与实施路径

财会研究 | 财务预算管理优化与实施路径

-

财会研究 | 高效财务管理促进组织运营优化

财会研究 | 高效财务管理促进组织运营优化

-

财会研究 | 新时期增强企业财务审计实效性的策略

财会研究 | 新时期增强企业财务审计实效性的策略

-

财会研究 | 企业并购的财务风险分析及防范策略

财会研究 | 企业并购的财务风险分析及防范策略

-

财会研究 | 新时期事业单位如何推进财务管理转型

财会研究 | 新时期事业单位如何推进财务管理转型

-

财会研究 | 大数据时代企业财务预算管理措施

财会研究 | 大数据时代企业财务预算管理措施

-

财会研究 | 人工智能技术在企业财务管理决策中的应用分析

财会研究 | 人工智能技术在企业财务管理决策中的应用分析

-

财会研究 | 财务共享模式下企业资金管理探析

财会研究 | 财务共享模式下企业资金管理探析

-

财会研究 | 会计师事务所审计风险管理优化研究

财会研究 | 会计师事务所审计风险管理优化研究

-

财会研究 | 管理会计在城投企业资金战略管理中的应用分析

财会研究 | 管理会计在城投企业资金战略管理中的应用分析

-

财会研究 | 内控视角下的高校基建财务管理研究

财会研究 | 内控视角下的高校基建财务管理研究

-

财会研究 | 智能化时代财务会计向管理会计转型的模式构建研究

财会研究 | 智能化时代财务会计向管理会计转型的模式构建研究

-

财会研究 | 内部控制体系对企业财务管理的影响探讨

财会研究 | 内部控制体系对企业财务管理的影响探讨

-

财会研究 | 事业单位财务内部控制管理的探讨

财会研究 | 事业单位财务内部控制管理的探讨

-

财会研究 | 数字化转型驱动财务管理优化路径

财会研究 | 数字化转型驱动财务管理优化路径

-

人力资源 | 创业企业股权激励的资源优化路径

人力资源 | 创业企业股权激励的资源优化路径

-

营销策略 | 旅游索道运营预算体系优化与财务管控

营销策略 | 旅游索道运营预算体系优化与财务管控

-

营销策略 | 基于新质生产力的造纸企业盈利提升实践研究

营销策略 | 基于新质生产力的造纸企业盈利提升实践研究

-

工程造价 | 业财融合下三线城市房地产成本管控

工程造价 | 业财融合下三线城市房地产成本管控

-

经营管理 | 战略导向下国有企业全面预算管理体系建设路径探析

经营管理 | 战略导向下国有企业全面预算管理体系建设路径探析

-

经营管理 | 企业成本管理的要点分析与实现路径研究

经营管理 | 企业成本管理的要点分析与实现路径研究

-

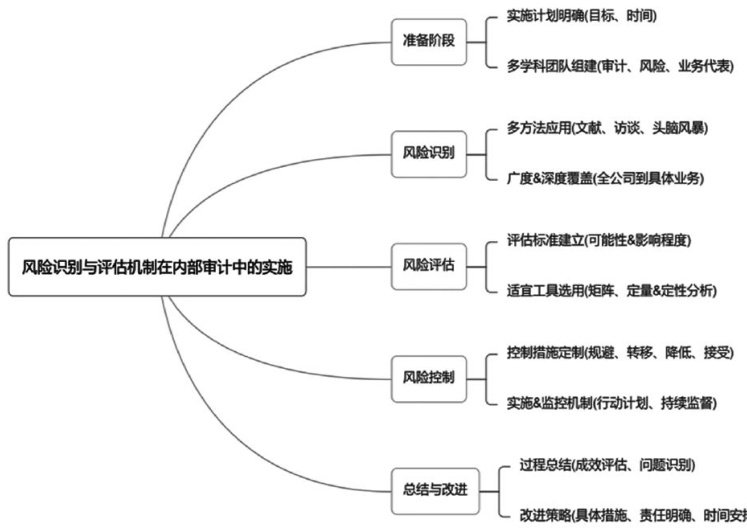

经营管理 | 风险识别与评估机制在公司内部审计部门的 构建与实施

经营管理 | 风险识别与评估机制在公司内部审计部门的 构建与实施

-

经营管理 | 集团企业全面预算管理中存在的问题及对策

经营管理 | 集团企业全面预算管理中存在的问题及对策

-

经营管理 | 以全面预算管理为支点 赋能国有企业长远发展

经营管理 | 以全面预算管理为支点 赋能国有企业长远发展

-

经营管理 | 运营管理视角下的医药企业资金管理

经营管理 | 运营管理视角下的医药企业资金管理

-

经营管理 | H石化公司全面预算管理中的问题及对策研究

经营管理 | H石化公司全面预算管理中的问题及对策研究

-

经营管理 | 风险管理视角下中小型国企内部控制体系构建研究

经营管理 | 风险管理视角下中小型国企内部控制体系构建研究

-

经营管理 | 深化企业资产管理模式实践与创新的路径探索

经营管理 | 深化企业资产管理模式实践与创新的路径探索

-

企业文化 | 企业数字化转型的内部控制升级

企业文化 | 企业数字化转型的内部控制升级

登录

登录