目录

快速导航-

经济纵横 | 建筑经济成本管理存在的问题及改进建议

经济纵横 | 建筑经济成本管理存在的问题及改进建议

-

经济纵横 | 数字经济赋能乡村振兴与区域经济协调发展的路径分析

经济纵横 | 数字经济赋能乡村振兴与区域经济协调发展的路径分析

-

经济纵横 | 装配式建筑对房地产经济成本效益的影响分析

经济纵横 | 装配式建筑对房地产经济成本效益的影响分析

-

经济纵横 | 制造业成本管控对经济效益的影响及策略研究

经济纵横 | 制造业成本管控对经济效益的影响及策略研究

-

企业论坛 | 数字化转型对国企人力资源管理的影响及应对

企业论坛 | 数字化转型对国企人力资源管理的影响及应对

-

企业论坛 | 高新技术企业申报过程中的财务问题研究

企业论坛 | 高新技术企业申报过程中的财务问题研究

-

企业论坛 | 企业数字化进程中IoT融合面临的挑战与应对举措

企业论坛 | 企业数字化进程中IoT融合面临的挑战与应对举措

-

企业论坛 | 施工企业市场开发及提升竞标能力的策略研究

企业论坛 | 施工企业市场开发及提升竞标能力的策略研究

-

企业管理 | 企业合规管理与内部控制体系协同构建研究

企业管理 | 企业合规管理与内部控制体系协同构建研究

-

企业管理 | 数智化视角下农副产品物流企业司库管理体系构建研究

企业管理 | 数智化视角下农副产品物流企业司库管理体系构建研究

-

企业管理 | 国有企业财务监督管理中的常见问题及其对策分析

企业管理 | 国有企业财务监督管理中的常见问题及其对策分析

-

企业管理 | 关于推进国有企业办公室行政管理精细化的思考

企业管理 | 关于推进国有企业办公室行政管理精细化的思考

-

企业管理 | 互联网企业现金流管理的挑战及其应对策略

企业管理 | 互联网企业现金流管理的挑战及其应对策略

-

企业管理 | 绿色发展理念下煤炭企业经营管理的变革与创新

企业管理 | 绿色发展理念下煤炭企业经营管理的变革与创新

-

城镇建设 | 城市更新项目产业导入机制研究

城镇建设 | 城市更新项目产业导入机制研究

-

管理科学 | 企业人力资源管理激励机制存在的问题及对策

管理科学 | 企业人力资源管理激励机制存在的问题及对策

-

管理科学 | 建筑工地材料浪费的班组责任划分与考核机制优化

管理科学 | 建筑工地材料浪费的班组责任划分与考核机制优化

-

管理科学 | 对工程造价控制与管理策略的研究

管理科学 | 对工程造价控制与管理策略的研究

-

管理科学 | 市政专业设计单位员工培训体系的构建与执行路径探索

管理科学 | 市政专业设计单位员工培训体系的构建与执行路径探索

-

管理科学 | 混合所有制改革背景下企业绩效管理体系的四维重构路径

管理科学 | 混合所有制改革背景下企业绩效管理体系的四维重构路径

-

人才培养与管理 | “以人为本"视角下的人力资源管理研究

人才培养与管理 | “以人为本"视角下的人力资源管理研究

-

人才培养与管理 | 基于个性特征的新生代职员能力激发管理模式探索

人才培养与管理 | 基于个性特征的新生代职员能力激发管理模式探索

-

财金前沿 | 基于业财融合的企业财务管理转型优化路径研究

财金前沿 | 基于业财融合的企业财务管理转型优化路径研究

-

财金前沿 | 论数智化时代集团企业财务共享中心建设

财金前沿 | 论数智化时代集团企业财务共享中心建设

-

财金前沿 | 业财融合视角下企业固定资产管理问题的优化

财金前沿 | 业财融合视角下企业固定资产管理问题的优化

-

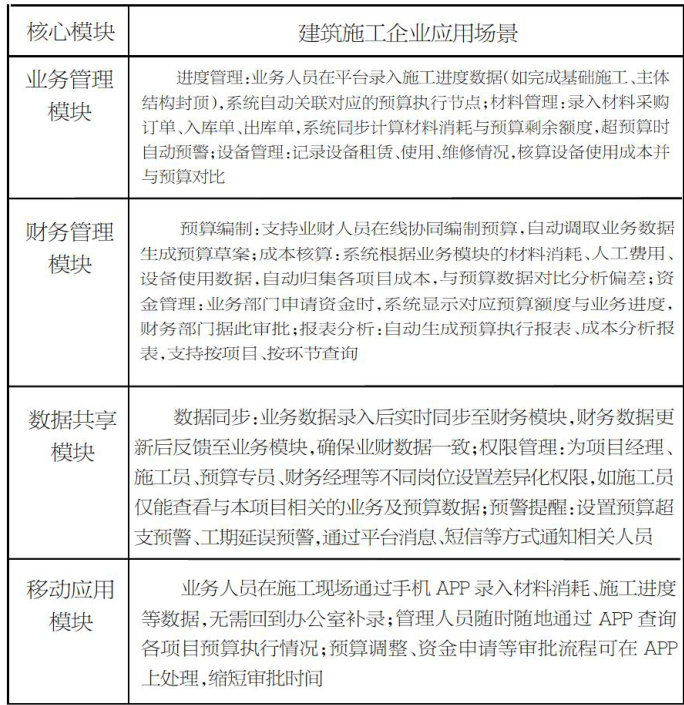

财金前沿 | 业财融合视角下建筑施工企业的全面预算管理优化

财金前沿 | 业财融合视角下建筑施工企业的全面预算管理优化

-

财金前沿 | 财务共享中心对财务报表透明度和准确性的影响研究

财金前沿 | 财务共享中心对财务报表透明度和准确性的影响研究

-

财金前沿 | 财务分析中的AI技术应用前景

财金前沿 | 财务分析中的AI技术应用前景

-

财金前沿 | 大数据背景下财务共享中心风险控制策略研究

财金前沿 | 大数据背景下财务共享中心风险控制策略研究

-

财金前沿 | 数智化司库背景下企业资金管理策略研究

财金前沿 | 数智化司库背景下企业资金管理策略研究

-

财金前沿 | 智能财务系统赋能会计信息可靠性提升研究

财金前沿 | 智能财务系统赋能会计信息可靠性提升研究

-

财金前沿 | 建筑施工企业业财融合面临的难点及对策

财金前沿 | 建筑施工企业业财融合面临的难点及对策

-

财金前沿 | 数字化转型背景下企业应对技术性贸易壁垒路径

财金前沿 | 数字化转型背景下企业应对技术性贸易壁垒路径

-

财金前沿 | 数字要素时代集团企业财务管理信息化建设思考

财金前沿 | 数字要素时代集团企业财务管理信息化建设思考

-

财金前沿 | 人工智能驱动的财务决策支持系统研究

财金前沿 | 人工智能驱动的财务决策支持系统研究

-

财金前沿 | 数字化转型下机场集团智慧共享财务管理体系的建设分析

财金前沿 | 数字化转型下机场集团智慧共享财务管理体系的建设分析

-

财金前沿 | 推进基本建设会计核算和财务管理高质量发展

财金前沿 | 推进基本建设会计核算和财务管理高质量发展

-

财金前沿 | AI视角下预算管理与经营目标的动态协同机制研究

财金前沿 | AI视角下预算管理与经营目标的动态协同机制研究

-

财金前沿 | 大数据背景下企业财务管理与审计监督的有效协同研究

财金前沿 | 大数据背景下企业财务管理与审计监督的有效协同研究

-

财金前沿 | 业财融合在施工企业财务管理工作中的应用研究

财金前沿 | 业财融合在施工企业财务管理工作中的应用研究

-

财金前沿 | 建筑施工行业司库体系搭建与业财融合的研究

财金前沿 | 建筑施工行业司库体系搭建与业财融合的研究

-

财政金融 | 企业财务内部控制制度的完善路径研究

财政金融 | 企业财务内部控制制度的完善路径研究

-

财政金融 | 基于统计数据的薪酬预算制定方法研究

财政金融 | 基于统计数据的薪酬预算制定方法研究

-

财政金融 | 非学科类教育培训企业内部控制问题与解决措施

财政金融 | 非学科类教育培训企业内部控制问题与解决措施

-

财政金融 | 经济转型期中小银行不良资产处置的难点与机遇探析

财政金融 | 经济转型期中小银行不良资产处置的难点与机遇探析

-

财政金融 | 财务会计视角下的基金收益与风险管理分析

财政金融 | 财务会计视角下的基金收益与风险管理分析

-

财政金融 | 关于酒店采购环节内部控制管理的探究

财政金融 | 关于酒店采购环节内部控制管理的探究

-

财政金融 | 内部控制制度对企业财务管理的提升作用

财政金融 | 内部控制制度对企业财务管理的提升作用

-

财政金融 | 建筑业融资结构优化战略

财政金融 | 建筑业融资结构优化战略

-

财政金融 | 集团化财务治理新范式

财政金融 | 集团化财务治理新范式

-

财政金融 | 简析施工企业资金管理风险隐患及防范策略

财政金融 | 简析施工企业资金管理风险隐患及防范策略

-

财政金融 | 价值链视角下的外贸企业内部控制优化探讨

财政金融 | 价值链视角下的外贸企业内部控制优化探讨

-

财政金融 | 数字化转型下城商行财务会计信息系统风险防控研究

财政金融 | 数字化转型下城商行财务会计信息系统风险防控研究

-

财政金融 | 集团企业资金集中管理存在的问题及对策

财政金融 | 集团企业资金集中管理存在的问题及对策

-

财政金融 | 新发展格局下国有企业内部控制有效性的提升策略探析

财政金融 | 新发展格局下国有企业内部控制有效性的提升策略探析

-

财政金融 | 国有企业会计监督与内部审计协同运行机制分析

财政金融 | 国有企业会计监督与内部审计协同运行机制分析

-

财务管理 | 建筑施工企业财务管理现状及对策探讨

财务管理 | 建筑施工企业财务管理现状及对策探讨

-

财务管理 | 基于业财融合的财务管理工作研究

财务管理 | 基于业财融合的财务管理工作研究

-

财务管理 | 全面预算管理模式下的建筑施工企业财务管理方法试析

财务管理 | 全面预算管理模式下的建筑施工企业财务管理方法试析

-

财务管理 | 企业财务管理中的资金流动优化

财务管理 | 企业财务管理中的资金流动优化

-

财务管理 | 财务报表体系重构逻辑

财务管理 | 财务报表体系重构逻辑

-

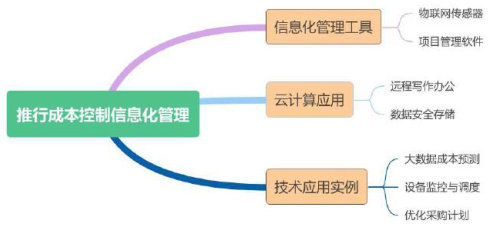

财务管理 | 老旧管网改造工程成本控制路径研究

财务管理 | 老旧管网改造工程成本控制路径研究

-

财务管理 | 国际货运企业全面预算管理的难点及优化路径

财务管理 | 国际货运企业全面预算管理的难点及优化路径

-

财务管理 | 建筑项目全生命周期成本管理的优化策略

财务管理 | 建筑项目全生命周期成本管理的优化策略

-

财务管理 | 制造企业优化成本管理体系的策略研究

财务管理 | 制造企业优化成本管理体系的策略研究

-

财务管理 | 全面预算管理中的数据准确性问题及其改进对策

财务管理 | 全面预算管理中的数据准确性问题及其改进对策

-

财务管理 | 从财务视角论国有企业固定资产管理

财务管理 | 从财务视角论国有企业固定资产管理

-

财务管理 | 降本增效视角下制造企业成本管理的精细化策略研究

财务管理 | 降本增效视角下制造企业成本管理的精细化策略研究

-

财务管理 | 数字化时代下企业财务核算信息化建设探讨

财务管理 | 数字化时代下企业财务核算信息化建设探讨

-

财务管理 | 建筑企业财务成本控制的精细化管理策略研究

财务管理 | 建筑企业财务成本控制的精细化管理策略研究

-

财务管理 | 建筑施工企业财务研发费用管理问题及优化对策研究

财务管理 | 建筑施工企业财务研发费用管理问题及优化对策研究

-

财务管理 | 施工企业财务成本管理存在的问题及优化措施

财务管理 | 施工企业财务成本管理存在的问题及优化措施

-

财务管理 | 探析企业财务会计精细化管理

财务管理 | 探析企业财务会计精细化管理

-

财务管理 | 新形势下民营企业应收账款风险分析及其防范策略讨论

财务管理 | 新形势下民营企业应收账款风险分析及其防范策略讨论

-

财务管理 | 价值创造视角下建筑施工企业的精细化财务管理模式

财务管理 | 价值创造视角下建筑施工企业的精细化财务管理模式

-

财务管理 | 制造业成本管理中作业成本法的应用与优化

财务管理 | 制造业成本管理中作业成本法的应用与优化

-

财务管理 | 国有企业项目全过程成本管理问题研究

财务管理 | 国有企业项目全过程成本管理问题研究

-

财务管理 | A银行成本管理存在的问题及对策探讨

财务管理 | A银行成本管理存在的问题及对策探讨

-

财务管理 | 大数据时代民营企业财务管理信息化建设优化路径研究

财务管理 | 大数据时代民营企业财务管理信息化建设优化路径研究

-

财务管理 | 关于制造企业加强成本核算的若干思考

财务管理 | 关于制造企业加强成本核算的若干思考

-

财务管理 | 关于强化建筑企业工程项目成本管理的几点思考

财务管理 | 关于强化建筑企业工程项目成本管理的几点思考

-

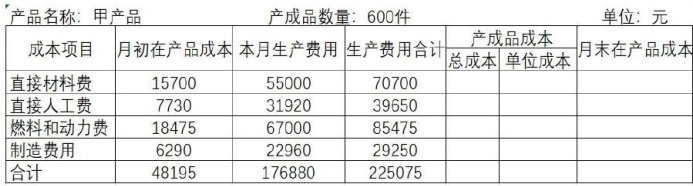

财务管理 | 制造企业生产成本核算与管理要点探析

财务管理 | 制造企业生产成本核算与管理要点探析

-

财务管理 | 集团企业全面预算管理效能提升策略探析

财务管理 | 集团企业全面预算管理效能提升策略探析

-

财务管理 | 财务风险防范视角下央企全面预算管理研究

财务管理 | 财务风险防范视角下央企全面预算管理研究

-

应用技术交流 | 论述物联网技术在智慧高速公路建设中的应用

应用技术交流 | 论述物联网技术在智慧高速公路建设中的应用

-

应用技术交流 | 房屋建筑工程施工管理及质量控制措施研究

应用技术交流 | 房屋建筑工程施工管理及质量控制措施研究

-

技术探讨与推广 | 道路桥梁工程施工中的桥梁防水排水技术分析

技术探讨与推广 | 道路桥梁工程施工中的桥梁防水排水技术分析

-

技术探讨与推广 | 水文地质勘察在环境地质勘察中的应用

技术探讨与推广 | 水文地质勘察在环境地质勘察中的应用

-

技术探讨与推广 | 关于ZPW-2000A轨道电路故障分析判断及处理的探讨

技术探讨与推广 | 关于ZPW-2000A轨道电路故障分析判断及处理的探讨

-

技术探讨与推广 | 关于电子技术在强电系统中的应用分析

技术探讨与推广 | 关于电子技术在强电系统中的应用分析

登录

登录