目录

快速导航-

经济纵横 | 对招商引资助力区域高质量发展的分析

经济纵横 | 对招商引资助力区域高质量发展的分析

-

经济纵横 | 战略视域下企业绿色投资决策及经济后果

经济纵横 | 战略视域下企业绿色投资决策及经济后果

-

企业论坛 | 数字时代背景下国有企业组织机构管理策略研究

企业论坛 | 数字时代背景下国有企业组织机构管理策略研究

-

企业管理 | 制造企业内部控制面临的困境及突破思路探析

企业管理 | 制造企业内部控制面临的困境及突破思路探析

-

企业管理 | 国有企业风险管理体系建设研究

企业管理 | 国有企业风险管理体系建设研究

-

企业管理 | 集团内部控制有效性评价研究

企业管理 | 集团内部控制有效性评价研究

-

企业管理 | 企业内部控制的常见问题与应对措施

企业管理 | 企业内部控制的常见问题与应对措施

-

企业管理 | 强化企业内控管理的有效措施探索

企业管理 | 强化企业内控管理的有效措施探索

-

企业管理 | 企业信息化建设与管理创新的协同发展策略研究

企业管理 | 企业信息化建设与管理创新的协同发展策略研究

-

企业管理 | 集团企业全面预算管理优化路径研究

企业管理 | 集团企业全面预算管理优化路径研究

-

市场营销 | 探讨新发展格局下的建筑行业市场营销策略

市场营销 | 探讨新发展格局下的建筑行业市场营销策略

-

管理科学 | 共享经济模式下人力资源共享的经济逻辑与实践困境

管理科学 | 共享经济模式下人力资源共享的经济逻辑与实践困境

-

管理科学 | 基于员工职业生涯管理的国有企业人才培养探究

管理科学 | 基于员工职业生涯管理的国有企业人才培养探究

-

管理科学 | 基于全面风险管理的企业内部控制整合框架探究

管理科学 | 基于全面风险管理的企业内部控制整合框架探究

-

管理科学 | 职工董事履职全周期工作流程研究与设计

管理科学 | 职工董事履职全周期工作流程研究与设计

-

管理科学 | 在商业银行内部控制中实施非现场检查的路径探析

管理科学 | 在商业银行内部控制中实施非现场检查的路径探析

-

管理科学 | 数字化驱动下客户价值识别与项目资源优化配置研究

管理科学 | 数字化驱动下客户价值识别与项目资源优化配置研究

-

管理科学 | 人力资源管理中员工激励机制的创新设计与效果评估

管理科学 | 人力资源管理中员工激励机制的创新设计与效果评估

-

管理科学 | 市场经济视角下物业管理模式创新策略分析

管理科学 | 市场经济视角下物业管理模式创新策略分析

-

管理科学 | ESG 策略引领下的绿色创新与可持续发展路径研究

管理科学 | ESG 策略引领下的绿色创新与可持续发展路径研究

-

管理科学 | 国有企业全面推行任期制和契约化管理的策略探析

管理科学 | 国有企业全面推行任期制和契约化管理的策略探析

-

管理科学 | 基于业务增长导向的村镇银行绩效考核体系优化研究

管理科学 | 基于业务增长导向的村镇银行绩效考核体系优化研究

-

管理科学 | 房建工程管理中绿色建筑项目的质量管理研究

管理科学 | 房建工程管理中绿色建筑项目的质量管理研究

-

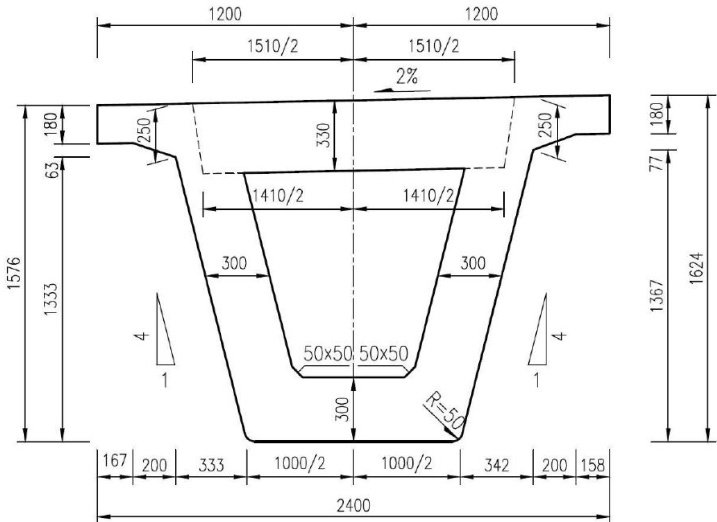

管理科学 | 公路小箱梁施工技术造价方案研究

管理科学 | 公路小箱梁施工技术造价方案研究

-

管理科学 | 工程项目管理中存在的风险分析

管理科学 | 工程项目管理中存在的风险分析

-

管理科学 | 新型建筑工业化的特征探讨

管理科学 | 新型建筑工业化的特征探讨

-

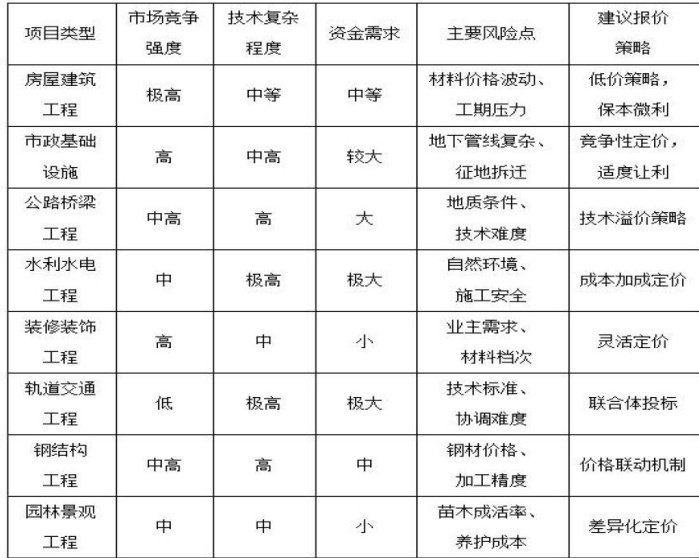

管理科学 | 建设项目市场开发的投标经营管理策略研究

管理科学 | 建设项目市场开发的投标经营管理策略研究

-

管理科学 | 园林工程造价控制研究

管理科学 | 园林工程造价控制研究

-

财金前沿 | 加强财务战略管理提高现代企业核心竞争力

财金前沿 | 加强财务战略管理提高现代企业核心竞争力

-

财金前沿 | 基于业财融合的企业全面预算管理体系构建的路径

财金前沿 | 基于业财融合的企业全面预算管理体系构建的路径

-

财金前沿 | 智能化时代财务数据优化路径研究

财金前沿 | 智能化时代财务数据优化路径研究

-

财金前沿 | 制造企业业财融合存在的问题与强化措施

财金前沿 | 制造企业业财融合存在的问题与强化措施

-

财金前沿 | 财务共享服务中心业财融合优化路径探索

财金前沿 | 财务共享服务中心业财融合优化路径探索

-

财金前沿 | 财务管理视域下国有企业降本增效工作的创新策略探析

财金前沿 | 财务管理视域下国有企业降本增效工作的创新策略探析

-

财金前沿 | 企业财务管理数字化转型实施策略

财金前沿 | 企业财务管理数字化转型实施策略

-

财金前沿 | 人工智能时代国有企业财务数智化转型优化路径探索

财金前沿 | 人工智能时代国有企业财务数智化转型优化路径探索

-

财金前沿 | 房地产企业业财融合提升策略研究

财金前沿 | 房地产企业业财融合提升策略研究

-

财金前沿 | 全面预算管理在矿建集采材料采购中的应用研究

财金前沿 | 全面预算管理在矿建集采材料采购中的应用研究

-

财金前沿 | 农村扶贫项目财务管理的挑战与应对策略

财金前沿 | 农村扶贫项目财务管理的挑战与应对策略

-

财政金融 | 深化企业会计报表分析的意义与落地方案

财政金融 | 深化企业会计报表分析的意义与落地方案

-

财政金融 | 高质量发展背景下建筑施工企业“质量一成本一效益”协同机制研究

财政金融 | 高质量发展背景下建筑施工企业“质量一成本一效益”协同机制研究

-

财政金融 | 新会计法下企业财会监督难点与解决对策

财政金融 | 新会计法下企业财会监督难点与解决对策

-

财政金融 | 北京城市排水集团有限责任公司财务内部控制优化研究

财政金融 | 北京城市排水集团有限责任公司财务内部控制优化研究

-

财政金融 | 财务数字化转型背景下的企业财务风险防控策略研究

财政金融 | 财务数字化转型背景下的企业财务风险防控策略研究

-

财政金融 | 企业预算管理的实施难点及效果分析

财政金融 | 企业预算管理的实施难点及效果分析

-

财政金融 | 司库管理视角下企业资金管理优化策略研究

财政金融 | 司库管理视角下企业资金管理优化策略研究

-

财政金融 | PPP模式下基础设施项目融资风险分析

财政金融 | PPP模式下基础设施项目融资风险分析

-

财政金融 | 零售企业加强经营预算管理的建议

财政金融 | 零售企业加强经营预算管理的建议

-

财政金融 | 数字化电子发票背景下财务共享中心发票管理内控体系的构建与实践

财政金融 | 数字化电子发票背景下财务共享中心发票管理内控体系的构建与实践

-

财政金融 | 建筑企业资金管理提质增效的路径分析

财政金融 | 建筑企业资金管理提质增效的路径分析

-

财政金融 | 降本增效在企业成本管控中的有效应用

财政金融 | 降本增效在企业成本管控中的有效应用

-

财政金融 | 精益化管理视角下企业成本控制策略优化措施分析

财政金融 | 精益化管理视角下企业成本控制策略优化措施分析

-

财务管理 | 电力企业财务信息化建设问题与对策

财务管理 | 电力企业财务信息化建设问题与对策

-

财务管理 | 企业资金管理中存在的问题及应对举措

财务管理 | 企业资金管理中存在的问题及应对举措

-

财务管理 | 国企全面预算精细化管理问题探析

财务管理 | 国企全面预算精细化管理问题探析

-

财务管理 | 全面预算管理在建筑施工企业中的运用探讨

财务管理 | 全面预算管理在建筑施工企业中的运用探讨

-

财务管理 | 基于经营效率提升的工程投标成本测算方法应用与优化

财务管理 | 基于经营效率提升的工程投标成本测算方法应用与优化

-

财务管理 | 煤炭企业成本核算精细化管控研究

财务管理 | 煤炭企业成本核算精细化管控研究

-

财务管理 | 论中小企业全面预算管理的困境与优化路径探析

财务管理 | 论中小企业全面预算管理的困境与优化路径探析

-

财务管理 | 企业全面预算管理实施策略

财务管理 | 企业全面预算管理实施策略

-

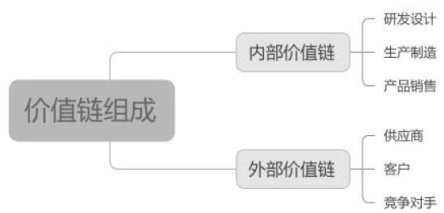

财务管理 | 基于价值链分析的企业成本管理优化研究

财务管理 | 基于价值链分析的企业成本管理优化研究

-

财务管理 | 新能源企业预算绩效管理探讨

财务管理 | 新能源企业预算绩效管理探讨

-

财务管理 | 企业资产管理中的风险评估与控制

财务管理 | 企业资产管理中的风险评估与控制

-

财务管理 | 国有企业财务管理中的风险控制方法研讨

财务管理 | 国有企业财务管理中的风险控制方法研讨

-

财务管理 | 企业预算管理面临的困境及优化路径

财务管理 | 企业预算管理面临的困境及优化路径

-

财务管理 | 财务管理视域下国有制造业降本增效的系统化路径构建研究

财务管理 | 财务管理视域下国有制造业降本增效的系统化路径构建研究

-

财务管理 | 深化业财融合以推进企业财务管理转型

财务管理 | 深化业财融合以推进企业财务管理转型

-

财务管理 | 财务管理转型对建筑企业价值创造的影响

财务管理 | 财务管理转型对建筑企业价值创造的影响

-

财务管理 | 媒体融合发展背景下传媒企业财务管理转型的思考

财务管理 | 媒体融合发展背景下传媒企业财务管理转型的思考

-

财务管理 | 战略导向下现代企业全面预算管理优化探究

财务管理 | 战略导向下现代企业全面预算管理优化探究

-

技术探讨与推广 | 航空复合材料模压成型技术

技术探讨与推广 | 航空复合材料模压成型技术

-

技术探讨与推广 | 标准砝码在实验室电子天平校准中的实践与误差控制

技术探讨与推广 | 标准砝码在实验室电子天平校准中的实践与误差控制

-

技术探讨与推广 | 复杂地质条件下隧道衬砌结构质量无损检测技术综合评价

技术探讨与推广 | 复杂地质条件下隧道衬砌结构质量无损检测技术综合评价

-

技术探讨与推广 | 浅析水上智慧哨卡在内河水上安全监督中的应用

技术探讨与推广 | 浅析水上智慧哨卡在内河水上安全监督中的应用

登录

登录