- 全部分类/

- 商业财经/

- 金融经济

扫码免费借阅

扫码免费借阅

目录

快速导航-

公司金融 | 市场化如何提升企业新质生产力水平?

公司金融 | 市场化如何提升企业新质生产力水平?

-

公司金融 | 绿色金融改革创新试验区政策对企业过度负债的影响研究

公司金融 | 绿色金融改革创新试验区政策对企业过度负债的影响研究

-

公司金融 | 供应链金融与中小企业全要素生产率

公司金融 | 供应链金融与中小企业全要素生产率

-

公司金融 | 科技金融如何影响民营企业创新发展?

公司金融 | 科技金融如何影响民营企业创新发展?

-

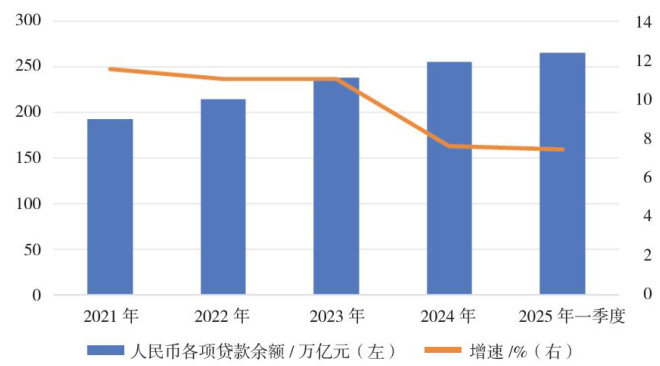

数字金融 | 数字化转型对银行信贷行为的影响

数字金融 | 数字化转型对银行信贷行为的影响

-

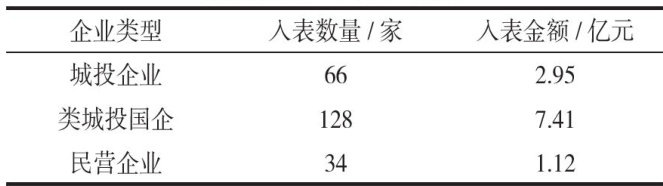

数字金融 | 数据资源“人表”对银行业的影响和挑战

数字金融 | 数据资源“人表”对银行业的影响和挑战

-

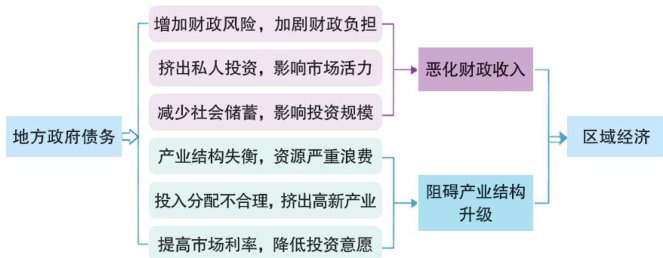

经济热点 | 地方政府债务对区域经济增长的影响

经济热点 | 地方政府债务对区域经济增长的影响

-

经济热点 | 锑品出口管制效果明显但国内企业遭遇困境亟待关注

经济热点 | 锑品出口管制效果明显但国内企业遭遇困境亟待关注

-

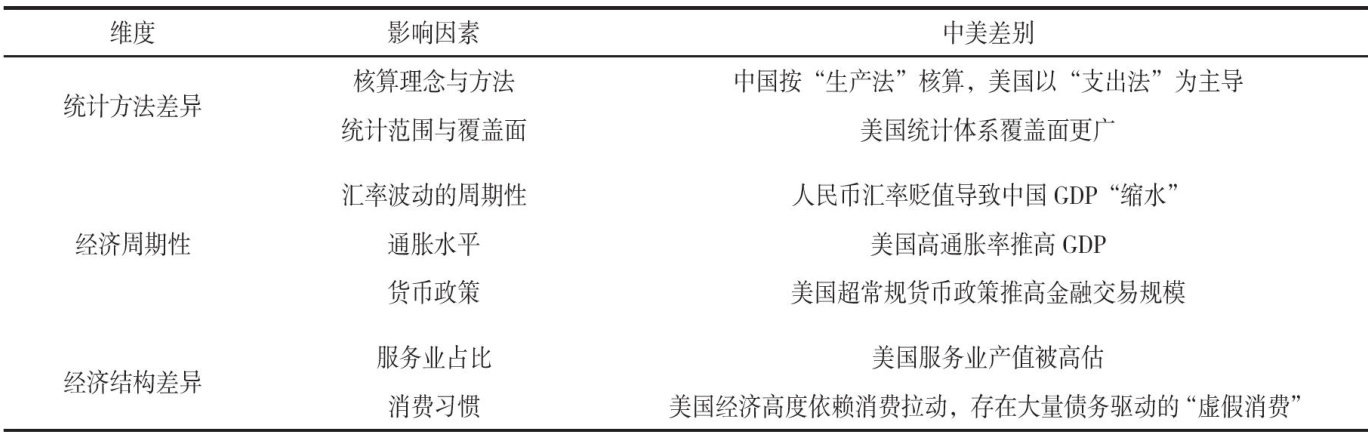

国际视野 | 新版国民账户体系实施对中美GDP差距的影响分析

国际视野 | 新版国民账户体系实施对中美GDP差距的影响分析

-

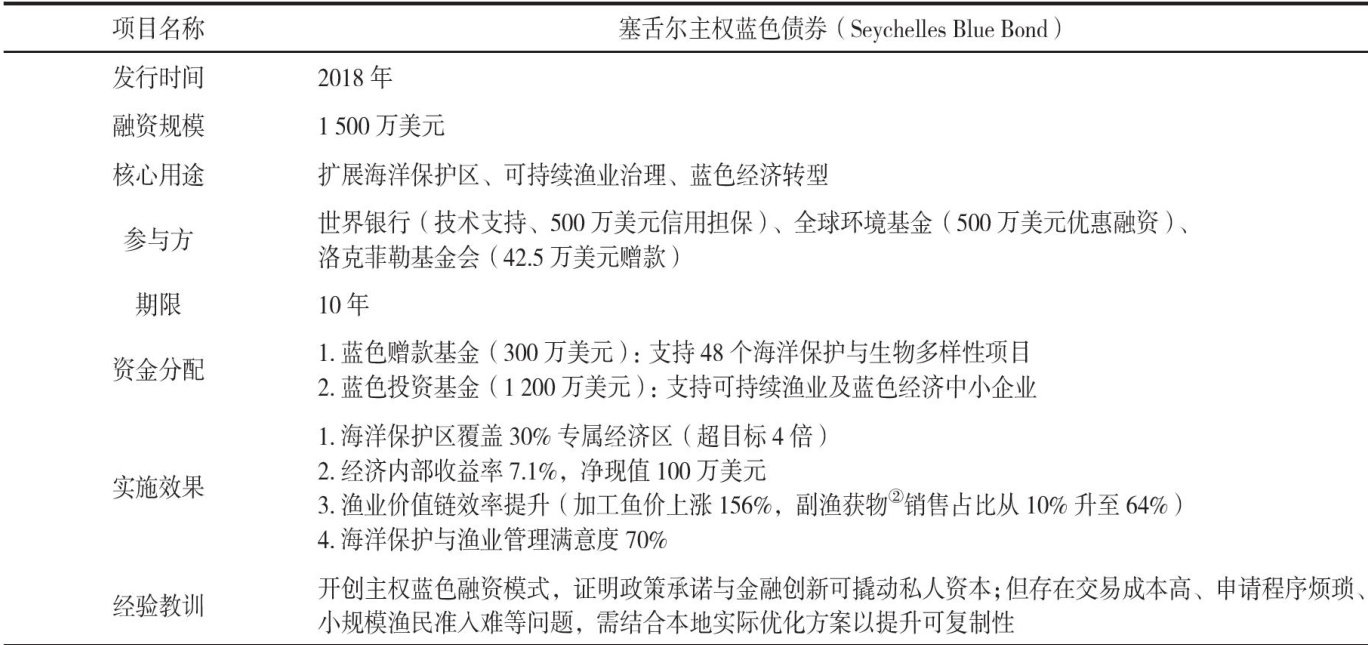

国际视野 | 创新蓝色金融工具:全球实践、挑战与规模化路径

国际视野 | 创新蓝色金融工具:全球实践、挑战与规模化路径

登录

登录