目录

快速导航-

产业投融资 | 科技金融支持科技型企业全生命周期发展的路径研究

产业投融资 | 科技金融支持科技型企业全生命周期发展的路径研究

-

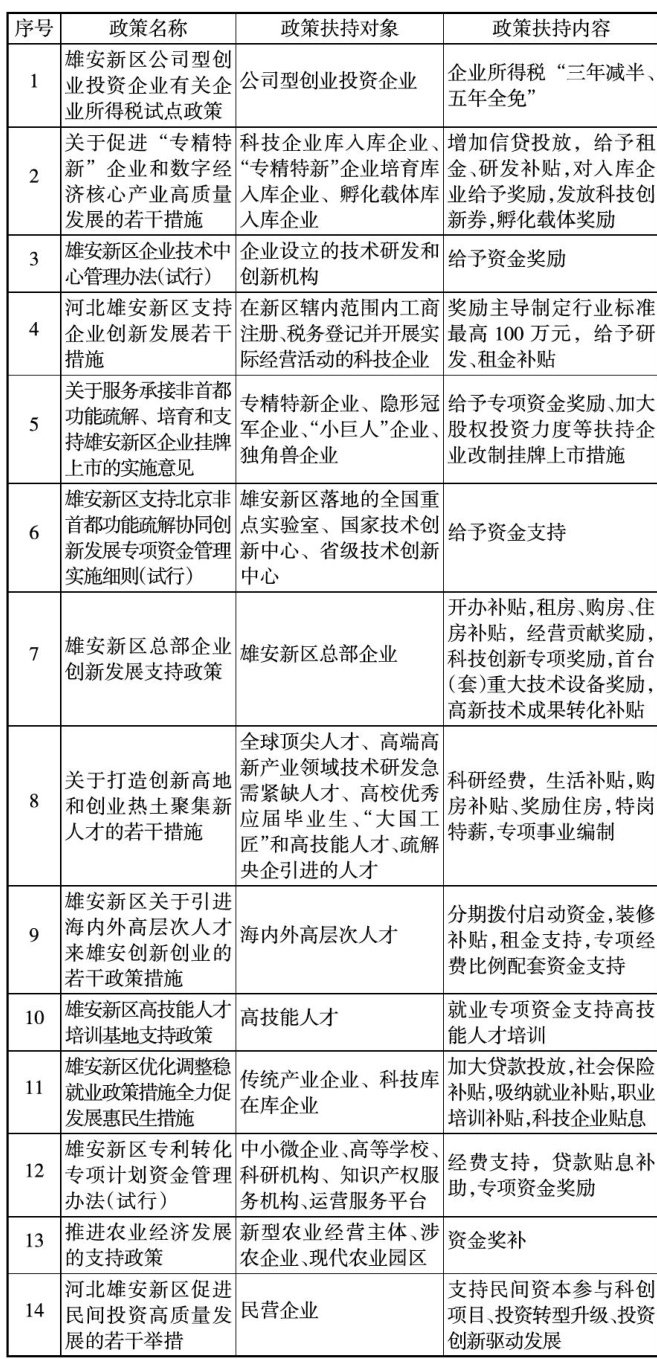

产业投融资 | 地方政府引导基金运作模式探索与思考

产业投融资 | 地方政府引导基金运作模式探索与思考

-

产业投融资 | 河北省文化和旅游产业投融资:政策效应与战略优化

产业投融资 | 河北省文化和旅游产业投融资:政策效应与战略优化

-

高质量发展 | 推动海洋经济高质量发展的调查与思考

高质量发展 | 推动海洋经济高质量发展的调查与思考

-

高质量发展 | 金融服务赋能“一带一路”高质量发展的作用机制和创新路径

高质量发展 | 金融服务赋能“一带一路”高质量发展的作用机制和创新路径

-

高质量发展 | 探索科技金融发展新路径助力新质生产力高质量发展

高质量发展 | 探索科技金融发展新路径助力新质生产力高质量发展

-

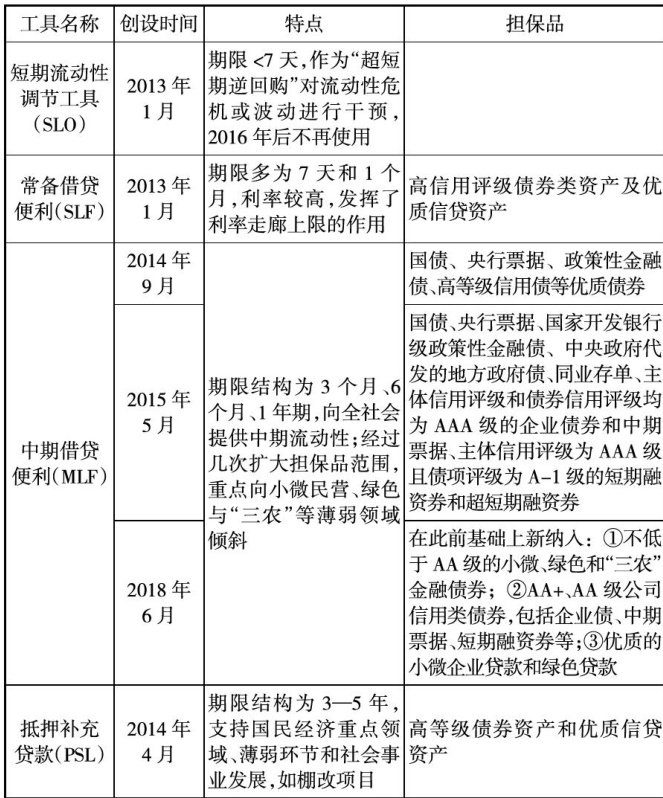

绿色金融 | 央行担保品扩容政策绿色效应探析

绿色金融 | 央行担保品扩容政策绿色效应探析

-

绿色金融 | 数字化转型对商业银行绿色金融的影响

绿色金融 | 数字化转型对商业银行绿色金融的影响

-

理论探讨 | 金融不确定性、宏观审慎政策与资本异常流动

理论探讨 | 金融不确定性、宏观审慎政策与资本异常流动

-

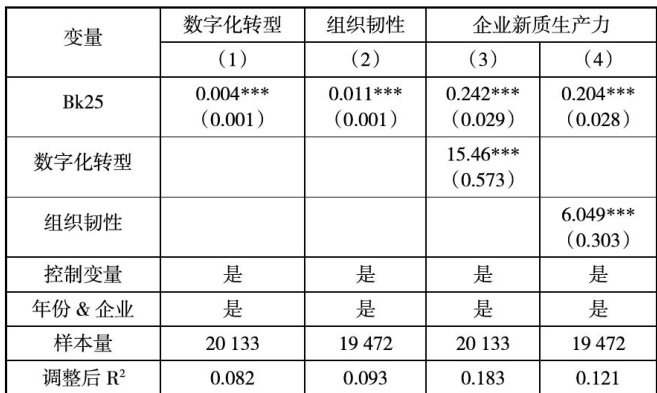

理论探讨 | 信贷资源可得性何以影响企业新质生产力

理论探讨 | 信贷资源可得性何以影响企业新质生产力

登录

登录