目录

快速导航-

理论研究 | 基于市场法的碳排放权价值评估

理论研究 | 基于市场法的碳排放权价值评估

-

理论研究 | ESG表现对企业绿色技术创新的影响

理论研究 | ESG表现对企业绿色技术创新的影响

-

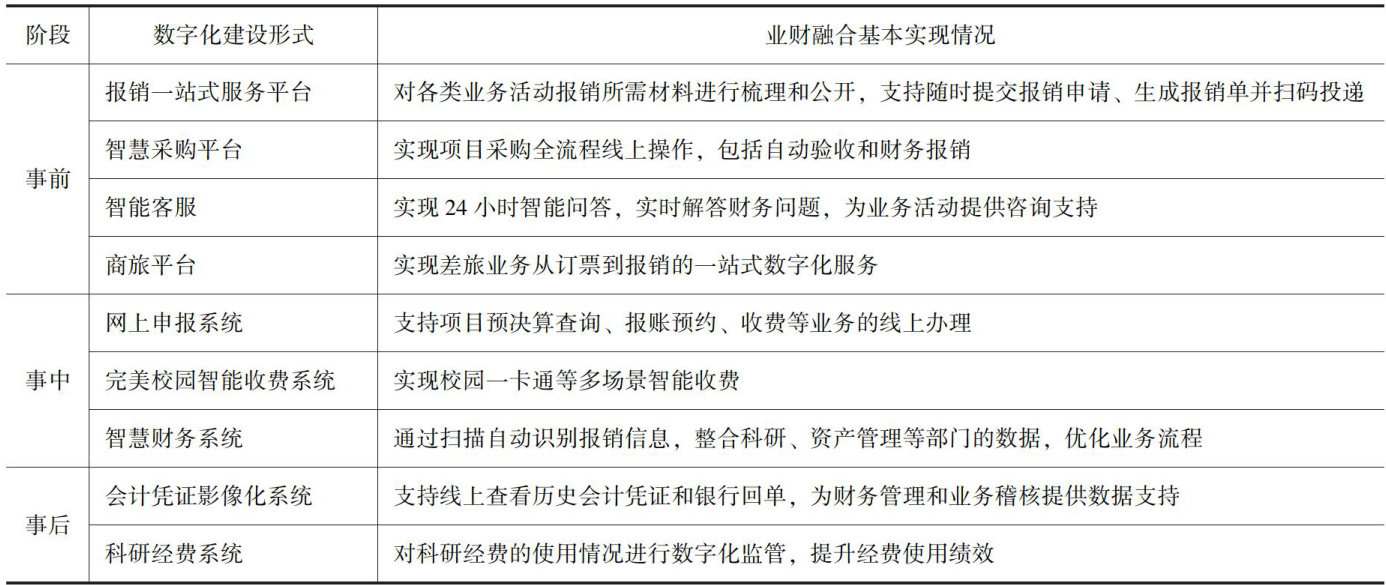

改革之窗 | 业财融合视角下农林类高校财务内控体系建设

改革之窗 | 业财融合视角下农林类高校财务内控体系建设

-

改革之窗 | “双碳”目标下可持续发展会计课程建设探究

改革之窗 | “双碳”目标下可持续发展会计课程建设探究

-

理财广场 | 数字化转型对制造企业财务绩效的影响

理财广场 | 数字化转型对制造企业财务绩效的影响

-

理财广场 | 碳信息披露质量对企业可持续发展能力的影响

理财广场 | 碳信息披露质量对企业可持续发展能力的影响

-

审计监督 | 国家审计赋能县级法治政府建设的独特优势、风险监督与防控策略

审计监督 | 国家审计赋能县级法治政府建设的独特优势、风险监督与防控策略

-

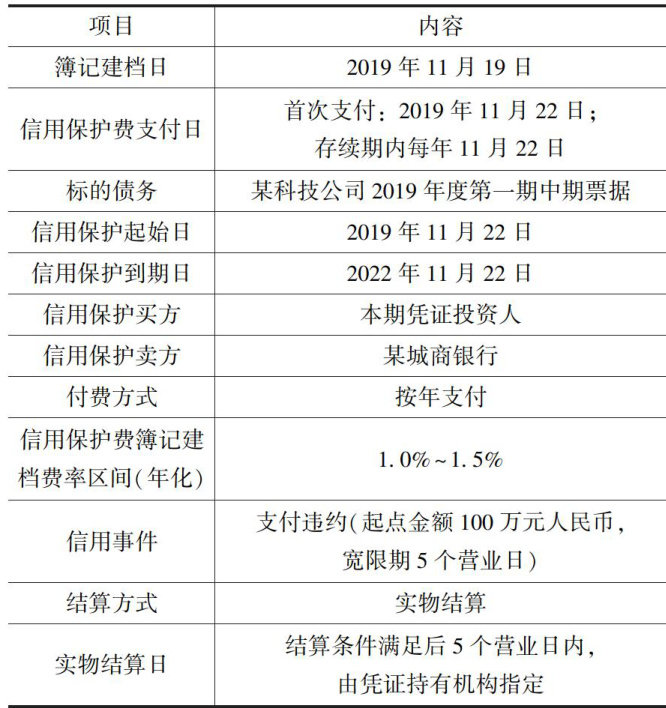

业务技术 | 信用风险缓释凭证创设的相关会计核算逻辑

业务技术 | 信用风险缓释凭证创设的相关会计核算逻辑

登录

登录