目录

快速导航-

经济热评 | 年味之新也是发展之新

经济热评 | 年味之新也是发展之新

-

专家解读 | 以跨境电商为抓手破解发展瓶颈 实现消费提质与开放升级互促共进

专家解读 | 以跨境电商为抓手破解发展瓶颈 实现消费提质与开放升级互促共进

-

财经人物 | 深耕跨境蓝海 赋能中原制造

财经人物 | 深耕跨境蓝海 赋能中原制造

-

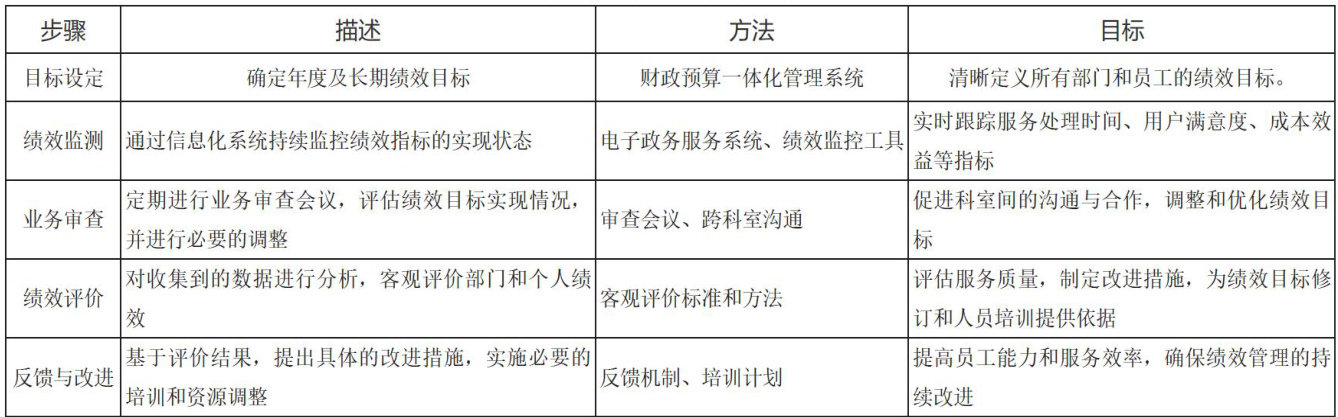

社会管理 | 政府绩效审计的现实困境与突破路径研究

社会管理 | 政府绩效审计的现实困境与突破路径研究

-

社会管理 | 基层财政“三保” 面临的主要问题及对策研究

社会管理 | 基层财政“三保” 面临的主要问题及对策研究

-

社会管理 | 城市更新项目投融资闭环中的现金流预测与动态管控模型

社会管理 | 城市更新项目投融资闭环中的现金流预测与动态管控模型

-

社会管理 | 经济责任审计理论与实践研究:基于责效观的双维视角

社会管理 | 经济责任审计理论与实践研究:基于责效观的双维视角

-

社会管理 | 网络信息化建设与区域经济高质量发展适配路径研究

社会管理 | 网络信息化建设与区域经济高质量发展适配路径研究

-

社会管理 | 人力资源管理赋能医院经济效益提升的机制构建与实施路径研究

社会管理 | 人力资源管理赋能医院经济效益提升的机制构建与实施路径研究

-

社会管理 | 预算管理一体化背景下优化会计核算研究

社会管理 | 预算管理一体化背景下优化会计核算研究

-

社会管理 | 税收统计赋能乡村振兴项目申报的优化路径研究

社会管理 | 税收统计赋能乡村振兴项目申报的优化路径研究

-

社会管理 | 乡村振兴政策跟踪审计的全流程监督闭环构建研究

社会管理 | 乡村振兴政策跟踪审计的全流程监督闭环构建研究

-

社会管理 | 中国特色社会主义审计精神引领下高校内部审计高质量发展路径研究

社会管理 | 中国特色社会主义审计精神引领下高校内部审计高质量发展路径研究

-

社会管理 | 基层医疗卫生机构财务集中核算的资源配置优化路径研究

社会管理 | 基层医疗卫生机构财务集中核算的资源配置优化路径研究

-

事业建设 | 浅谈绩效审计在行政事业单位审计中的应用与优化

事业建设 | 浅谈绩效审计在行政事业单位审计中的应用与优化

-

事业建设 | 以经济责任审计赋能高校治理现代化:案例剖析、机理阐释与路径构建

事业建设 | 以经济责任审计赋能高校治理现代化:案例剖析、机理阐释与路径构建

-

事业建设 | 事业单位内部控制体系动态优化策略研究

事业建设 | 事业单位内部控制体系动态优化策略研究

-

事业建设 | 医院财务会计与管理会计融合分析

事业建设 | 医院财务会计与管理会计融合分析

-

事业建设 | PPP项目履约阶段跟踪审计关键点研究

事业建设 | PPP项目履约阶段跟踪审计关键点研究

-

事业建设 | 数字化环境下行政事业单位财务风险管理

事业建设 | 数字化环境下行政事业单位财务风险管理

-

事业建设 | 医院物价投诉问题处理流程的优化策略

事业建设 | 医院物价投诉问题处理流程的优化策略

-

事业建设 | 社保系统基层事业单位绩效管理常见问题分析与对策

事业建设 | 社保系统基层事业单位绩效管理常见问题分析与对策

-

事业建设 | 信息赋能医院资金管理

事业建设 | 信息赋能医院资金管理

-

事业建设 | 事业单位财务管理中全面预算管理的应用与深化探讨

事业建设 | 事业单位财务管理中全面预算管理的应用与深化探讨

-

事业建设 | 学校食堂财务审计监督机制优化研究

事业建设 | 学校食堂财务审计监督机制优化研究

-

企业管理 | 基于监管导向与数字化转型视角研究拟上市企业内部控制优化路径

企业管理 | 基于监管导向与数字化转型视角研究拟上市企业内部控制优化路径

-

企业管理 | 经济技术开发区高质量发展专项审计的重点及框架探析

企业管理 | 经济技术开发区高质量发展专项审计的重点及框架探析

-

企业管理 | 浅析绿色财务管理推动企业可持续发展实践

企业管理 | 浅析绿色财务管理推动企业可持续发展实践

-

企业管理 | 农商银行零售业务数字化转型策略研究经验分析

企业管理 | 农商银行零售业务数字化转型策略研究经验分析

-

企业管理 | 审计“三如”要求下国有企业内部审计整改闭环机制构建

企业管理 | 审计“三如”要求下国有企业内部审计整改闭环机制构建

-

企业管理 | 数字经济背景下企业财务会计向管理会计转型路径

企业管理 | 数字经济背景下企业财务会计向管理会计转型路径

-

企业管理 | 加强国有企业领导干部经济责任审计的探讨

企业管理 | 加强国有企业领导干部经济责任审计的探讨

-

企业管理 | 大数据背景下企业财务风险预警与防控分析研究

企业管理 | 大数据背景下企业财务风险预警与防控分析研究

-

企业管理 | 内部控制理论在石油企业内部审计发展中的应用启示

企业管理 | 内部控制理论在石油企业内部审计发展中的应用启示

-

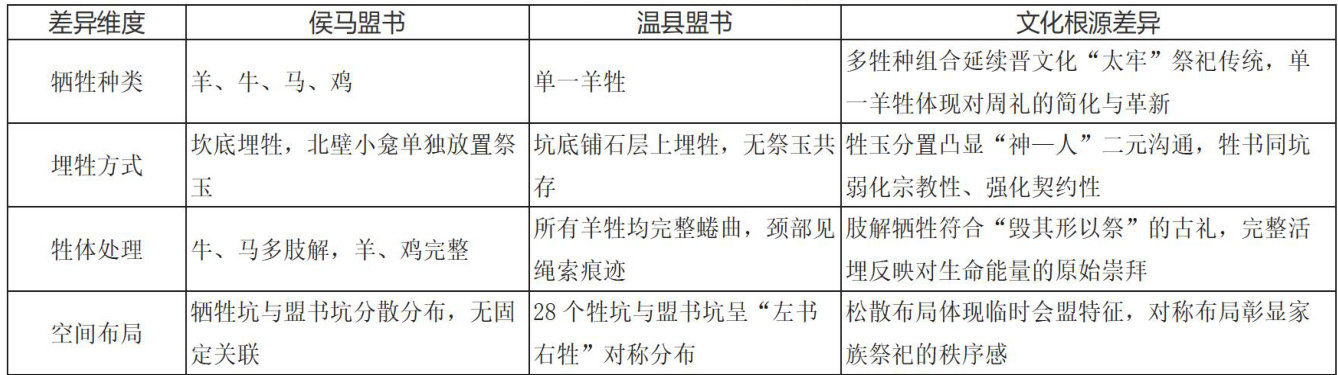

文博收藏 | 侯马盟书与温县石硅盟书的盟誓仪式比较

文博收藏 | 侯马盟书与温县石硅盟书的盟誓仪式比较

-

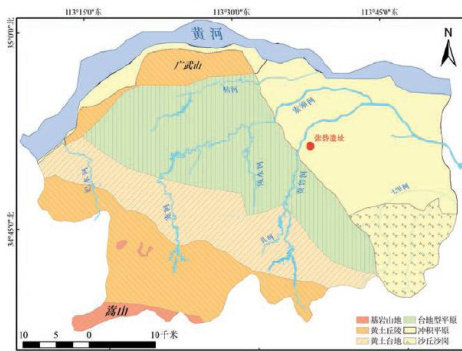

文博收藏 | 郑州市惠济区张些遗址考古发现与收获

文博收藏 | 郑州市惠济区张些遗址考古发现与收获

-

文博收藏 | 博物馆近现代文物征集存在的问题与对策

文博收藏 | 博物馆近现代文物征集存在的问题与对策

-

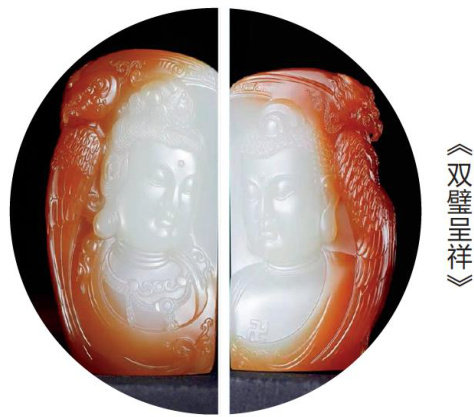

文博收藏 | 以《双璧呈祥》为例浅析当代玉雕艺术中工艺与美学的融合

文博收藏 | 以《双璧呈祥》为例浅析当代玉雕艺术中工艺与美学的融合

登录

登录